※※不動産を買ったら不動産取得税!(写真は本文と関係ありません)※※

不動産を買うと、どこから聞きつけたか税務署から不動産取得税徴収の案内が来ます。

いろいろ控除されて、新築戸建や新築マンションを買った時にはゼロになってしまうこともありますが、

今回は1人住まい用の中古マンションを購入するときの実際をお伝えします。

その年々で軽減措置などがあるので、(ここはそんなにこだわるところではありませんが)その物件があるところの管轄の県税事務所、

不動産取得税課に連絡して不動産取得税の計算のしかたを尋ねてみてください。やさしく教えてくれます。

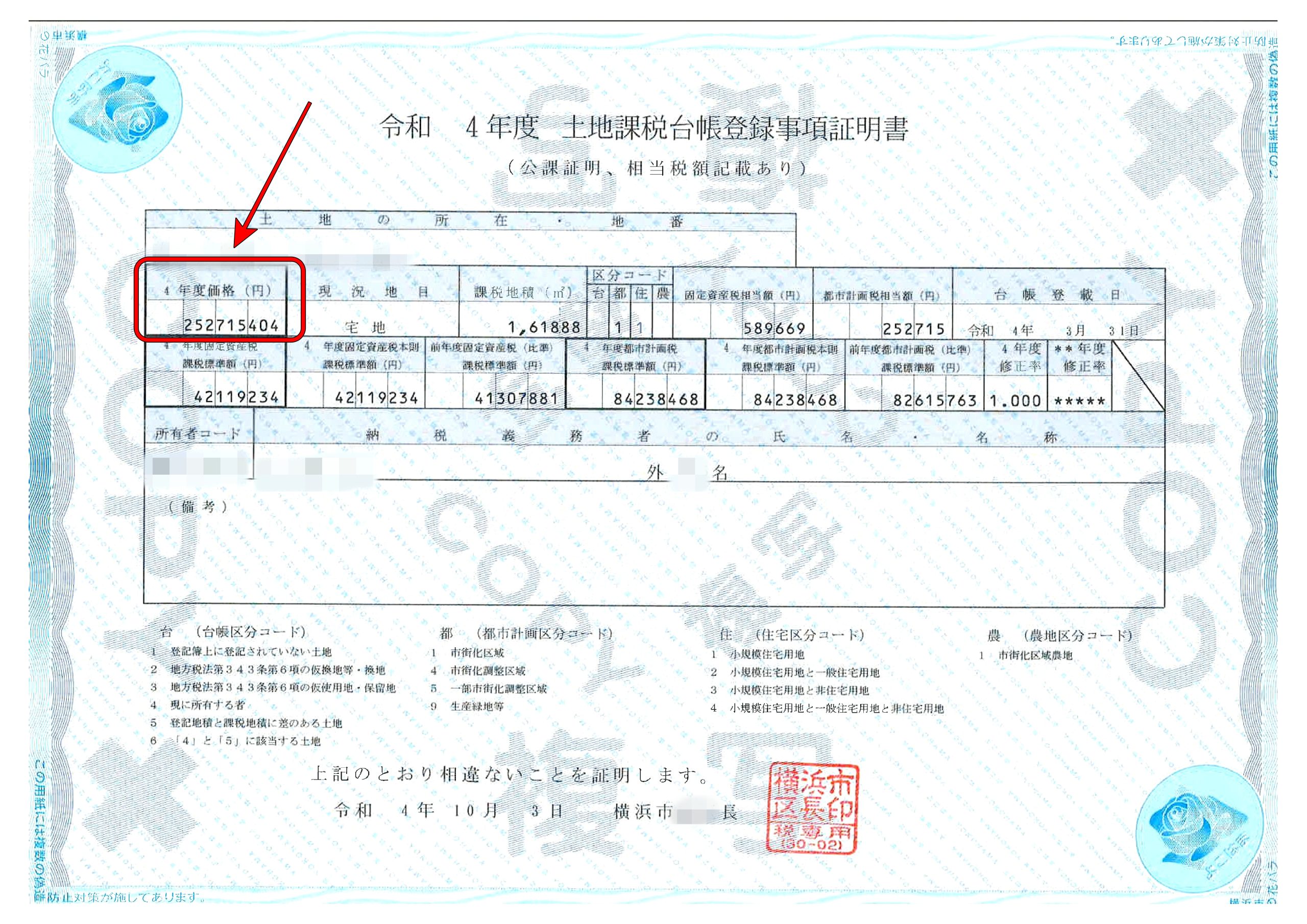

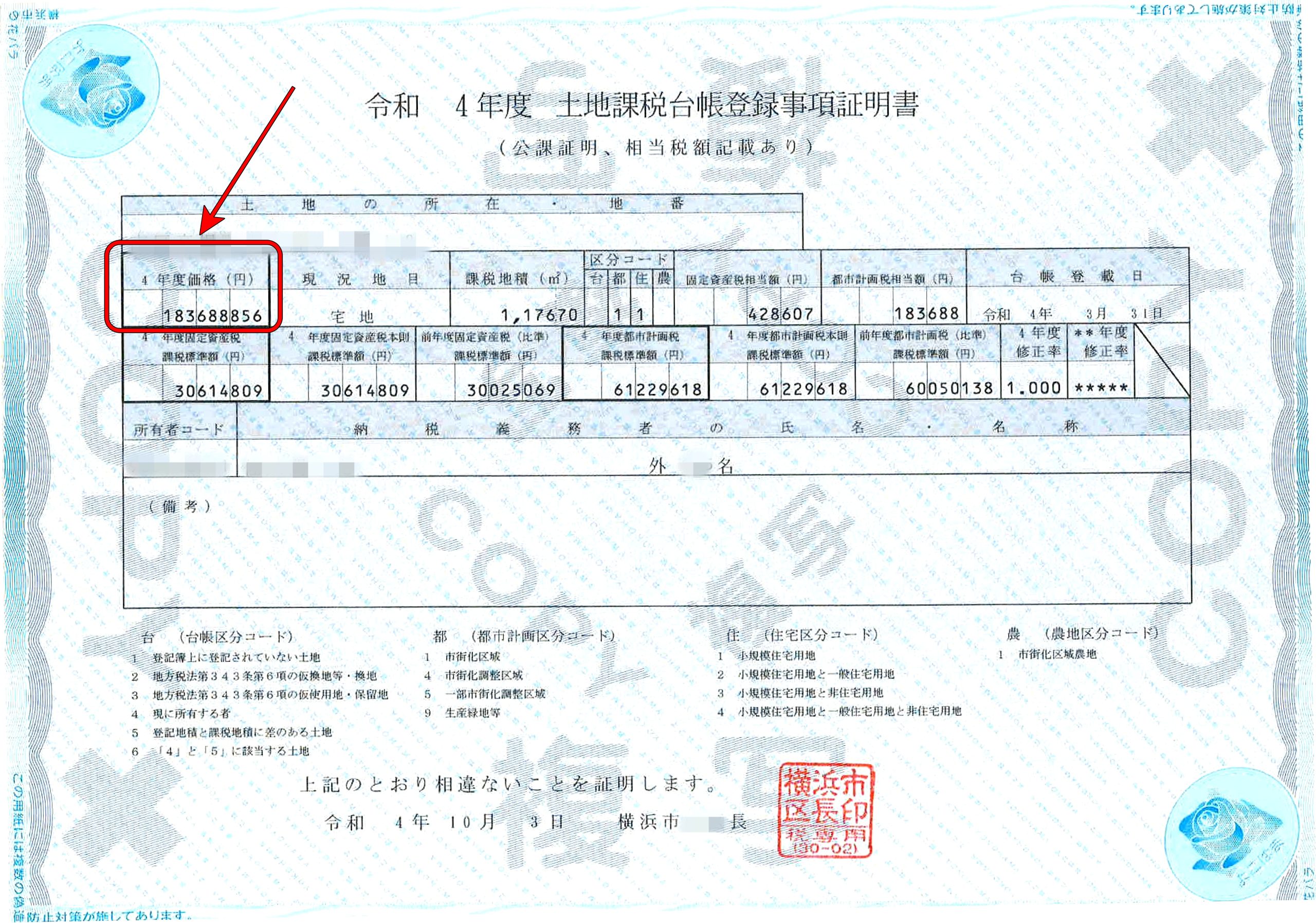

下の画像3枚はある物件の令和4年の公課(こうか)証明書です。同年中に引渡しがされるという前提で書きます。

横浜市においては、評価証明書と公課証明書の両方を取得しなくても、公課証明書に評価額が出ているし、実際の支払う税額が出ているのでこちらを取っておけば(評価証明書を取得しなくても)大丈夫です。

戸建ならこの書類だけで税額までわかるのですが、区分所有権の場合はもうひと手間いります。

それは持ち分があるからです。

持分は登記簿謄本に記載されている大きな数字の分数です。

『区分所有権の場合の実際例』

【土地のぶん】

下のマンションは、土地は2筆にまたがっていることから証明書も2枚になります。

計算のもとになるのは、左肩にある「〇年度価格(円)」。

これを2で割って、登記簿にある持分(この物件の場合、1,086,000分の3,698)を掛けて、税率の3%を掛けたのが税額です。

1枚目の土地 252,715,404 ÷2 × 3,698 ÷ 1,086,000× 3%=12,908円・・・A

2枚目の土地 183,688,856 ÷2 ×3,698 ÷ 1,086,000× 3%=9,382円・・・B

土地の不動産取得税額=A+B=22,290

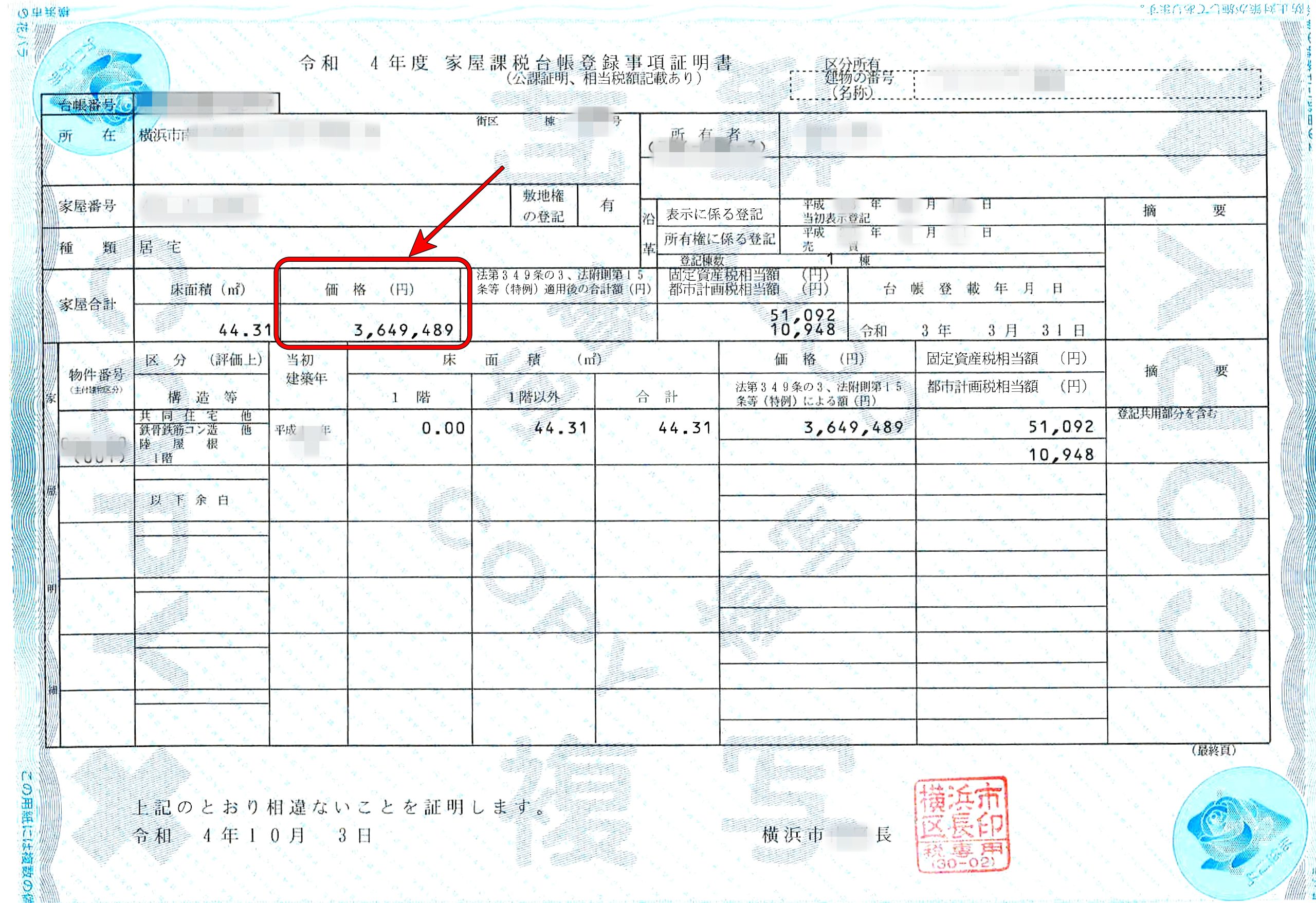

【建物のぶん】

下の画像 3枚目(建物)については中程にある「価格(円)」がもとになる数字です。

建物のぶんについては ÷2の特例が無いので、もとの数字に3%を掛けたものが税額です。

3,649,489 × 3%=109,484円・・・C

ということで、不動産取得税はA+B+C=131,774円となります。

いろいろな特例措置がありますが、床面積が50㎡以上240㎡以下の場合は軽減の対象になります。

今回は50㎡ないので軽減がされません。

50~240㎡の範囲内の物件においては、築年数に応じてさらなる軽減がされます。

『軽減がされずに丸まる払うことになってしまいました』…という実例でした。